Retail

Ripley y mexicana Liverpool reconocen acercamientos para eventual asociación

Mercado chileno cree que operación generaría sinergias positivas, aunque los aztecas ven incompatibilidades en estrategia de negocios.

Por: H. Vargas y M. Marañón | Publicado: Jueves 19 de noviembre de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

Desde México llegó el rumor que remeció al mercado chileno a primeras horas de la mañana de ayer. El columnista del diario Excélsior, Darío Celis, escribió que Puerto de Liverpool, uno de los mayores retailers aztecas, compraría el 50% de la chilena Ripley, controlada por la familia Calderón.

La noticia fue replicada con rapidez en el país y tuvo un efecto inmediato en la acción del retailer nacional que la hizo subir hasta 34,73% (ver recuadro). Aunque los trascendidos no hablaban de montos del eventual negocio, se especula que se trataría de una transacción relevante si se considera que la capitalización bursátil de la empresa local es de US$ 800,8 millones.

Efecto al que tuvo que responder Ripley y, a través de una comunicación enviada a la Bolsa de Santiago, el gerente general, Lázaro Calderón, señaló que "la compañía y sus ejecutivos están permanentemente en contacto con distintos actores de la industria del consumo masivo a nivel mundial, entre ellos Liverpool".

Agregó que estas conversaciones tienen como objetivo intercambiar experiencias, compartir buenas prácticas y "explorar posibilidades de negocios en beneficio mutuo".

Calderón puntualizó que la empresa ha analizado "las distintas opciones que se presentan para el desarrollo de sus negocios en Colombia y otros países de la región, lo que ha involucrado conversaciones con actores del mercado colombiano e internacional, sin llegar hasta la fecha a ningún resultado concreto".

"Por tanto, no existen acuerdos de ningún tipo ni ningún hecho relevante que informar al mercado", subraya en la respuesta a la consulta de la Bolsa de Comercio de Santiago.

Pero las reacciones no terminaron ahí. A las horas entregó su versión la mexicana a la bolsa de su país. Señalaron que continuamente están en búqueda de oportunidades que permitan la maximización del valor de la empresa para beneficio de sus accionistas , por lo que "Liverpool mantiene continua comunicación con otras empresas (...) en ese sentido, Liverpool y Ripley han estado en contacto desde hace años buscando oportunidades que beneficien a ambas empresas".

Reconocieron que recientemente han estado en contacto con la chilena, pero "sin que hasta esta fecha se haya acordado algo".

El sentido del negocio

Aunque el mercado mexicano castigó la acción de Liverpool, la analista de la corredora de bolsa Intercam, Fernanda Padilla, opinó que la llegada del retailer a Sudamérica es un paso lógico en la estrategia de crecimiento de la empresa, dado que ya es el mayor actor medido en facturación en el país.

"Aunque en México el mercado no conocía del eventual interés por expandirse a través de compras, creo que es una buena noticia y una opción de crecer en una región con alto atractivo", indicó.

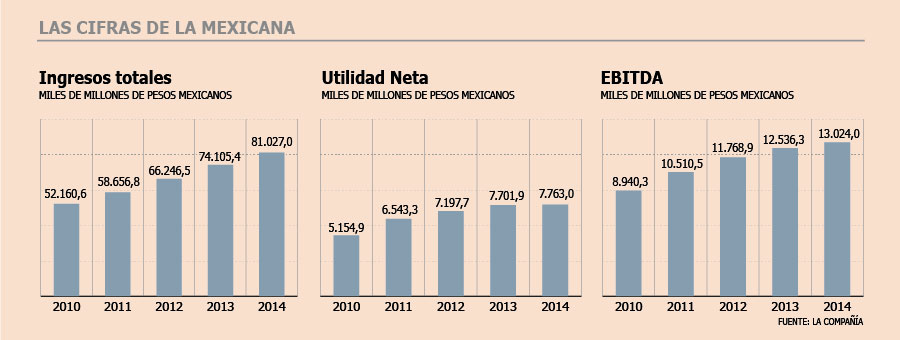

En Chile, Euroamérica señaló que "la materialización de una operación de compra puede ser un atractivo catalizador, particularmente por las sinergias intercompañías, junto con el acceso a mejoras en márgenes Ebitda (Ripley 5,6% vs Liverpool 16,3%)".

Dudas

En México, en cambio, hay dudas por la diferencia de estrategia de negocios entre ambas empresas: Liverpool es un retailer más aspiracional, mientras que Ripley es percibido como para segmentos medios. Además, existirían interrogantes sobre el monto de la transacción y el efecto en la deuda de la azteca.

Distinta suerte en la bolsa

A penas se conoció el rumor de esta operación, la acción de Ripley se disparó en la Bolsa de Comercio de Santiago, situación que llevó a que la plaza bursátil oficiara al retailer para que diera a conocer más antecedentes al respecto.

Con todo, el título de la empresa subió 34,73% a $ 293,88. Además el papel estuvo entre las más transadas de la jornada.

Según lo indicado por EuroAmerica, hasta el martes Ripley presentaba un rendimiento de -22%, "lo que asociamos principalmente a los débiles resultados reportados el primer y segundo trimestre del año".

Mientras que desde Banchile Inversiones indicaron que una adquisición de Ripley hace sentido, "ya que su precio está muy por debajo de su valor económico. Nuestro actual precio objetivo para Ripley ($ 370) significa un aumento de 70% en relación al cierre del martes ($ 218.13).

Distinta suerte tuvo El Puerto de Liverpool en la bolsa de México. El título descendió 3,2%. Esto ya que el mercado no ve tan positivo una posible operación, todo ello porque, de acuerdo a analistas locales, no hay seguridad que los negocios de ambas empresas sean complementarios, además de indicar que una operación de estas características genera duda sobre los niveles de deuda.

Liverpool: líder en México con gran potencial en su formato menor Con 1.400 millones de metros cuadrados repartidos en 107 tiendas en 57 ciudades en todo México, Liverpool -fundada en 1847- está posicionada como el líder de tiendas departamentales.

Con 1.400 millones de metros cuadrados repartidos en 107 tiendas en 57 ciudades en todo México, Liverpool -fundada en 1847- está posicionada como el líder de tiendas departamentales.

La compañía, que se enfoca en los estratos medio, medio-alto y alto, opera bajo dos formatos. El primero y más representativo de la compañía, que opera bajo el mismo nombre de ésta, cuenta con 75 establecimientos y tiene un orientación hacia segmentos más altos. El segundo, Fábricas de Francia, suma 28 locales y está dirigido a un público de clase media a media-baja en el que tiene aún un gran potencial de crecimiento en México. De hecho, los planes de la compañía son abrir cerca de 10 de estas tiendas por año.

A estos activos se agregan también cuatro almacenes Liverpool Duty Free y 24 centros comerciales que operan en 16 ciudades, sin contar con el 50% de participación en Regal Forest, compañía que opera tiendas con 13 marcas diferentes en centro y Sudamérica y el Caribe.

Además, la compañía también posee el número de tarjetas de crédito más grande dentro de las tiendas por departamento de ese país, con 3,5 millones de unidades, que a nivel empresa suponen el 11% de los ingresos.

La gran ventaja de Liverpool frente a sus principales competidores -Sanborns y Samsa- es su posicionamiento hacia las clases de ingresos más elevados y su concepto basado en la aspiracionalidad, mientras los otros actores del formato son cadenas más pequeñas que no logran estar al nivel de ésta.

En los últimos doce meses terminados al 30 de junio, los ingresos de su segmento comercial alcanzaron US$ 5.090 millones y son dos veces más elevados que los del Grupo Sanborns.

Las fichas de la compañía en el último tiempo están puestas también en introducir marcas de la empresa Williams-Sonoma, para lo que ha invertido US$ 59,7 millones, así como en potenciar su oferta en el canal e-commerce.

Una nueva estrategia para rentabilizar el mercado Los números de Ripley han venido advirtiendo una situación débil en el mercado. De hecho, la firma diseñó una nueva estrategia para rentabilizar el negocio del conjunto de la compañía y elevar la operación en Colombia.

Los números de Ripley han venido advirtiendo una situación débil en el mercado. De hecho, la firma diseñó una nueva estrategia para rentabilizar el negocio del conjunto de la compañía y elevar la operación en Colombia.

Ese escenario de transformación al que la empresa aludió durante el Ripley Day hace una semana se basa, entre otros ejes, en evolucionar su concepto de tienda, potenciar la omnicanalidad o el foco en las categorías rentables.

En tanto, en la operación colombiana, el plan estratégico definió reforzar la estructura comercial y operacional y racionalizar los gastos de tienda.

De esta manera, se busca enfrentar un mercado que se encuentra en proceso de maduración de la operación en Colombia, que implica dar a conocer la marca a un segmento diferente al que es difícil acceder.

El objetivo de Ripley, según consignó, es reflotar la operación en ese mercado, que en un plan inicial aspiraba alcanzar 15 establecimientos en el corto plazo, algo que por de pronto no se materializará dado que la empresa decidió suspender sus aperturas y continuar la operación con las seis tiendas actuales.

Los comentarios del mercado se dirigieron hacia dos direcciones como solución: el cierre de esa operación o la búsqueda de un socio local. Al respecto, la empresa solo se ha señalado que a final de este ejercicio evaluarían la estrategia en este mercado.